Wie Sie Ihren Wohlstand im Alter mit Plan sichern

Auf einen Blick: Die 4. Säule der Altersvorsorge

Das Schweizer 3-Säulen-System stösst an seine strukturellen Grenzen. Um den gewohnten Lebensstandard im Alter zu halten, wird das freie Vermögen zur Pflicht. Daher ist es sinnvoll sich bereits in jungen Jahren mit der Altersvorsorge und dem Aufbau des Vermögens auseinanderzusetzen.

-

Das Problem: Längere Lebenserwartung, sinkende BVG-Umwandlungssätze und Inflation reissen schmerzhafte Lücken in die künftigen Renten.

-

Die Lösung: Der gezielte Aufbau der „vierten Säule“ – das selbstbestimmte, frei verfügbare und diszipliniert angelegte Vermögen.

-

Der Hebel: Frühzeitiger Start, konsequente Diversifikation und die strategische Abstimmung auf Anlagehorizont, Risikofähigkeit und Risikobereitschaft.

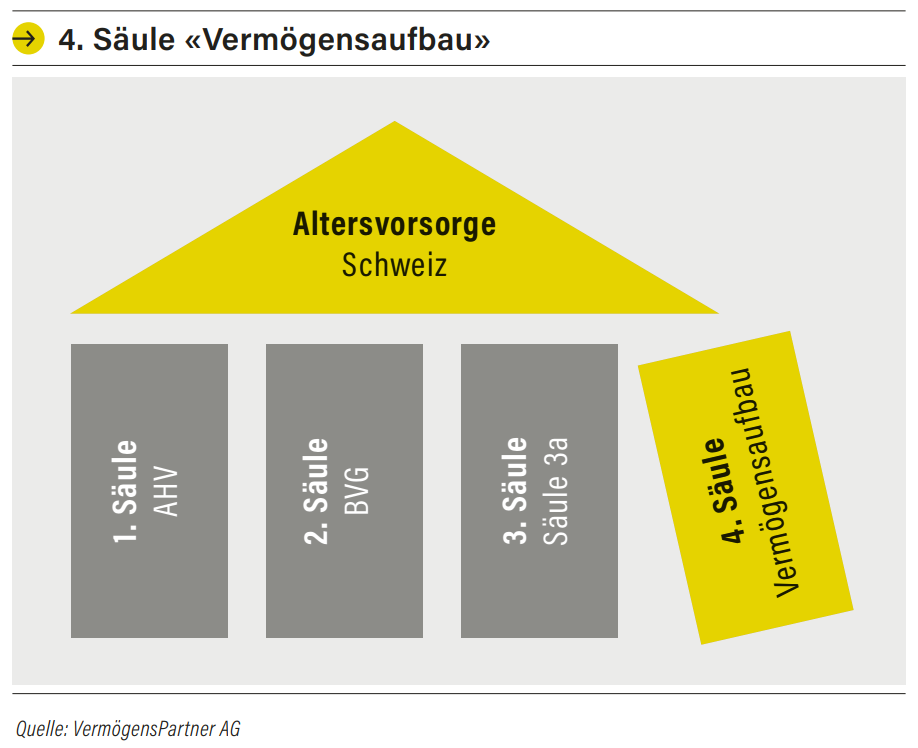

Warum die ersten drei Säulen nicht mehr ausreichen

Das Schweizer Vorsorgesystem mit der staatlichen AHV (1. Säule), der beruflichen Vorsorge (2. Säule) und der privaten Säule 3a (3. Säule) gilt als bewährt. Doch der demografische und wirtschaftliche Druck steigt. Künftige Renten schrumpfen kaufkraftbereinigt tendenziell, während die Lebenserwartung steigt.

Wer im Ruhestand keine Abstriche bei der Lebensqualität machen möchte, muss die Initiative ergreifen. Die Antwort lautet: Der Aufbau einer vierten Säule. Diese basiert auf reiner Eigenverantwortung, ist weder staatlich reguliert noch steuerlich privilegiert, aber sie ist der flexibelste Baustein der persönlichen Altersvorsorge.

Das Rechenbeispiel: Die unterschätzte Einkommenslücke

Wie gross die Lücke im Alter tatsächlich sein kann, zeigt ein konkretes Praxisbeispiel:

-

Ausgangslage: Daniel Weber, 40 Jahre alt, möchte sich mit 65 Jahren pensionieren lassen. Sein kalkulierter Lebensbedarf liegt bei CHF 100’000 pro Jahr.

-

Die Lücke: Nach Abzug der AHV-Leistungen und den voraussichtlichen Auszahlungen aus der Pensionskasse sowie der Säule 3a verbleibt eine erhebliche Deckungslücke.

-

Das Ziel: Unter Berücksichtigung einer moderaten Inflation von 1.5% pro Jahr und einer realistischen jährlichen Rendite von 3 % benötigt Herr Weber mit 65 Jahren einen zusätzlichen Kapitalstock von rund CHF 570’000 im freien Vermögen (Gesamtbedarf ca. 1,7 Mio. CHF).

Wie lässt sich diese Summe aufbauen?

Die gute Nachricht vorweg: Es ist keine Unmöglichkeit. Rechnerisch reicht für Daniel Weber eine monatliche Sparquote von CHF 1’200, sofern das Geld konsequent und über die nächsten 25 Jahre in eine breit diversifizierte Anlagestrategie fliesst und eine Rendite von durchschnittlich 3% erzielt werden kann (nach Kosten und Steuern).

Die Frage der Anlagestrategie

Damit der Vermögensaufbau gelingt, muss die Anlagestrategie exakt auf drei persönliche Faktoren abgestimmt werden:

-

Anlagehorizont: Je mehr Zeit Sie haben, desto höher darf der Aktienanteil sein. Zeit glättet kurzfristige Marktphasen.

-

Risikofähigkeit: Wie viel finanziellen Spielraum haben Sie tatsächlich, um Schwankungen auszusitzen? Eine solide Liquiditätsreserve ist hier die Basis.

-

Risikobereitschaft: Wie gut schlafen Sie, wenn die Märkte volatil werden? Emotionen sind der grösste Feind des Zinseszinseffekts.

Tipp: Konstanz und Disziplin im Sparverhalten erzielen langfristig deutlich mehr Wirkung als der Versuch, durch riskantes Timing kurzfristige Renditespitzen zu jagen. Definieren Sie eine zu Ihnen passende Anlagestrategie und setzen Sie diese konsequent und langfristig um. Damit haben Sie bereits einen grossen Teil des langfristigen Anlageerfolgs in der Tasche.

Wege zur Umsetzung

Für die praktische Umsetzung der vierten Säule stehen Ihnen im Wesentlichen drei Pfade offen:

-

In Eigenregie / Selbstumsetzung: Wer das nötige Fachwissen und vor allem die Zeit mitbringt, steuert seine Anlagen selbst und minimiert so die Kosten. Setzen Sie in diesem Fall ausschliesslich auf passive und breit diversifizierte Anlageprodukte wie ETF- oder Indexfonds. Da bei diesen Anlageprodukten in der Regel keine Retrozessionen fliessen sind sie im Vergleich mit aktiv verwalteten Fonds deutlich kostengünstiger.

-

Beratungsmandat: Sie behalten die finale Entscheidung, nutzen aber die professionelle Expertise und Überwachung durch Experten. Achtung: Es kann sein, dass Sie der Berater immer dann kontaktiert wenn der Anbieter etwas verkaufen will. Achten Sie auch darauf, dass keine Retrozessionen fliessen oder diese vollumfänglich an Sie zurückerstattet werden. Lassen Sie sich das im Zweifelsfall schriftlich bestätigen.

-

Vermögensverwaltungsmandat: Die strategische Begleitung und tägliche Bewirtschaftung wird komplett an Profis übergeben, ideal für maximale Entlastung. Achten Sie darauf, dass der mandatierte Vermögensverwalter die Retrozessionen von Finanzprodukten vollumfänglich und ohne Gebühren an Sie zurückerstattet. Ein Vermögensverwaltungsmandat hat gegenüber einer Umsetzung in Eigenregie immer höhere Kosten. Dafür sparen Sie zeit und haben in unsicheren Zeiten einen Sparringpartner der Sie vor unüberlegten Handlungen bewahren kann.

Unabhängig vom Modell gilt: Eine strikte Diversifikation über Anlageklassen, Regionen und Währungen ist das wichtigste Fundament, um Risiken zu minimieren.

Fazit: Die vierte Säule ist keine Kür, sondern Pflicht

Die individuelle Finanzplanung entscheidet über Ihre künftigen Handlungsspielräume. Je früher Sie mit dem Aufbau der vierten Säule beginnen, desto massiver profitieren Sie vom Zinseszinseffekt und sichern sich die persönliche und finanzielle Unabhängigkeit im Alter.

Möchten Sie Ihren Vermögensaufbau auf ein solides Fundament stellen? Die VermögensPartner AG unterstützt Sie unabhängig und garantiert frei von Interessenkonflikten.

-

Erster Schritt: Kontaktieren Sie uns für ein unverbindliches Erstgespräch.

-

Weiterbildung: Besuchen Sie unser spezifisches Seminar zum Thema «Vermögensaufbau» für wertvolle Praxistipps.

-

Vertiefung: Lesen Sie unsere aktuelle Fachanalyse, den Link finden Sie in der Box auf dieser Seite.

Häufige Fragen

Warum reicht das klassische 3-Säulen-System heute oft nicht mehr aus?

Das System steht unter demografischem und wirtschaftlichem Druck. Durch die steigende Lebenserwartung und das anhaltend veränderte Marktumfeld sinken beispielsweise die Umwandlungssätze in der beruflichen Vorsorge (2. Säule). Das führt dazu, dass die Renten aus der 1. und 2. Säule oft nur noch die Grundversorgung decken. Wer seinen gewohnten Lebensstandard im Alter halten möchte, muss die entstehende Einkommenslücke über freies Vermögen – die vierte Säule – schliessen.

Was unterscheidet die 4. Säule rechtlich und steuerlich von der Säule 3a?

Die Säule 3a ist staatlich stark reguliert: Es gibt jährliche Maximalbeträge, die Einzahlungen können von der Einkommenssteuer abgezogen werden, und das Geld ist bis kurz vor der Pensionierung blockiert. Die 4. Säule hingegen umfasst das frei verfügbare Vermögen (z. B. ETFs, Aktien, Sparkonten). Es bietet keine direkten Steuervorteile beim Aufbau, bleibt dafür aber jederzeit absolut flexibel einsetzbar und kennt keine Einzahlungslimiten.

Ab welchem Alter sollte man mit dem Aufbau der vierten Säule beginnen?

Grundsätzlich gilt: Je früher, desto besser. Der wichtigste mathematische Faktor beim Vermögensaufbau ist die Zeit. Durch den Zinseszinseffekt wächst investiertes Kapital über Jahrzehnte exponentiell. Wer bereits mit 30 oder 40 Jahren regelmässig kleinere Beträge investiert, muss monatlich deutlich weniger sparen, um dasselbe Ziel zu erreichen, als jemand, der erst mit 55 Jahren beginnt.

Wie finde ich das richtige Verhältnis zwischen Risiko und Sicherheit für meine Anlagestruktur?

Die Anlagestruktur basiert auf drei individuellen Säulen: Ihrem Anlagehorizont (wie viel Zeit bleibt bis zur Pensionierung?), Ihrer Risikofähigkeit (wie viel finanziellen Verlust können Sie verkraften, ohne Ihren Lebensstil zu gefährden?) und Ihrer Risikobereitschaft (wie gut schlafen Sie bei Marktschwankungen?). Junge Anleger wählen meist einen hohen Aktienanteil, während kurz vor der Pensionierung die Stabilität des Kapitals in den Vordergrund rückt.

Wann ist ein Vermögensverwaltungsmandat sinnvoller als das Anlegen in Eigenregie?

Anlegen in Eigenregie eignet sich für Personen, die sowohl das nötige Fachwissen als auch die Zeit und emotionale Disziplin mitbringen, um Märkte zu analysieren und Kosten zu minimieren. Ein Beratungs- oder Vermögensverwaltungsmandat ist dann sinnvoll, wenn man die Verantwortung und die tägliche Überwachung an unabhängige Experten übergeben möchte, um Fehler durch emotionale Fehlentscheidungen in volatilen Marktphasen zu vermeiden.

Themen Vermögensaufbau

Diese Themen könnten ebenfalls für Sie interessant sein:

Säule 3a Rechner

Berechnen Sie online, wie viel Steuern Sie durch Einzahlungen in die Säule 3a sparen können oder wie gross Ihr finanzieller Vorteil ausfällt, wenn Sie Ihr 3a-Konto zu einer Bank transferieren, die höhere Zinsen bezahlt:

Services Säule 3a

Grenzbeträge für die Pensionierungsplanung:

Hypotheke.ch Top Zinsen

SARON Hypothek ab

0.79%

Festhypothek 5 Jahre ab

1.17%

Festhypothek 10 Jahre ab